随着降息之路推进 欧洲央行内部开始出现混乱

- 财经

- 2024-10-28 15:39:19

- 237

智通财经注意到,到目前为止,欧洲央行官员们成功一致引导欧元区经济实现 2% 的通胀目标。但随着他们逐渐接近目标,对于何时采取行动的看法将出现分歧。

上周,当政策制定者齐聚华盛顿讨论世界经济状况和可能出现的挑战时,摩擦点已经显现出来。

欧洲央行的委员们在演讲和谈话中表达的观点不仅对未来利率路径存在分歧,而且对如何传达欧洲央行的意图、通胀前景风险和量化紧缩政策也存在分歧。

这为接下来的近七周内,直到管理委员会12月会议期间可能充满争议的辩论奠定了舞台。在接下来的几天里,政策制定者们将收到10月份的通胀数据和对第三季度经济表现的初步了解,这些数据很可能证实德国已陷入衰退。

虽然他们对这些报告的反应可能为他们目前如何评估欧元区20国的健康状况提供更多见解,但他们下次决策的结果还要过一段时间才能确定,而11月5日美国总统大选又制造了另一个不安因素。

金融市场预计12月份利率将降低约35个基点,这意味着交易员在常规降息25个基点和更激进降息50个基点之间犹豫不决。

欧洲央行行长拉加德是上周首批发言的欧洲央行官员之一,她为经济学家和投资者做好了准备,让他们了解她的同行们的大量评论,当时他们正在美国首都参加国际货币基金组织的年度会议。在欧洲央行的 26 名官员中,有 19 名发表了自己的看法。

副行长德金多斯 (Luis de Guindos)和执行委员会成员施纳贝尔 (Isabel Schnabel)将在未来几天发表自己的意见。

“整个星期都会有人说,哦,应该是 50,应该是 25,”拉加德在接受采访时表示。“不。前进的方向很明确,步伐将根据回顾和展望因素,使用三个标准并运用判断力来确定。”

虽然大多数官员重申,这些标准——通胀前景、潜在价格压力的强度和政策传导——将成为他们做出决定的基础,但一些官员似乎有强烈的偏好。

德国央行行长约阿希姆·纳格尔警告不要急于降低借贷成本。他的奥地利同事罗伯特·霍尔茨曼表示,12 月份降息四分之一个百分点是“可能的”,而立陶宛央行行长格迪米纳斯·西姆库斯则认为,从数据来看,“我认为降息 50 个基点没有道理。”

在鹰派和鸽派的另一端,葡萄牙央行行长马里奥·森特诺警告不要将欧洲央行的政策选择限制为仅仅以四分之一个百分点为单位进行调整。

他表示:“对于一个十年来平均通胀率仅为 0.9% 的经济体,对于一个没有投资的经济体,对于一个由显示出一些疲软迹象的劳动力市场支撑的经济体,我们需要考虑采取更大举措的可能性。”

政策制定者意识到,加快宽松步伐是有代价的,这表明欧洲央行对经济前景的担忧可能是没有必要的。

欧洲央行首席经济学家菲利普·莱恩向忧心忡忡的市场保证,欧元区 20 国的通货紧缩正在步入正轨,复苏只是被推迟了。

然而,并非所有人都完全赞同他的评估。一些人认为,通胀大幅低于 2% 的目标已经是一个真正的风险。其他人则表示担心,在拉加德在上次新闻发布会上表示,物价下行风险大于上行威胁之后,欧洲央行的语气变得过于温和——而双方商定的货币政策声明仍然避免给出风险平衡。

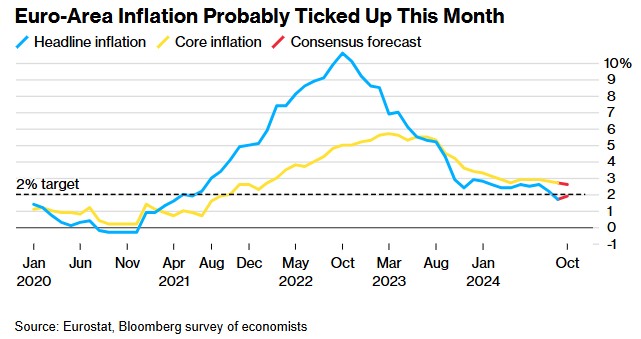

比利时央行行长皮埃尔·温施表示,他“不会过度夸大”近期通胀率降至 1.7%——三年多以来的最低水平。

西班牙新任央行行长何塞·路易斯·埃斯克里瓦 (Jose Luis Escriva)表示:“经济增长面临的风险显然是下行的。但通胀路径是否偏向下行则不太明显。”

这种分歧不仅会影响决策者对利率走势的看法,还会影响他们描述意图的措辞。目前,欧洲央行表示,只要有必要,它就会维持紧缩立场。

该指引已在上次会议上讨论过,最早可能在 12 月接受仔细审查。一些委员认为,面对挥之不去的通胀风险,政策必须继续抑制需求,而另一些委员则准备发出支持经济的意愿,因此结果在很大程度上取决于 12 月新的预测,其中首次包括对 2027 年的评估。

本月会议上对9月份预测进行了所谓的机械更新,表明通胀率最迟将在2025年第二季度可持续地回归2%的目标。

市场可能会将放弃限制性指导视为进一步降息的信号。拉加德本人称这句话是一种“神奇的语言”,并表示,即使它发生微小变化,观察人士也会非常关注。

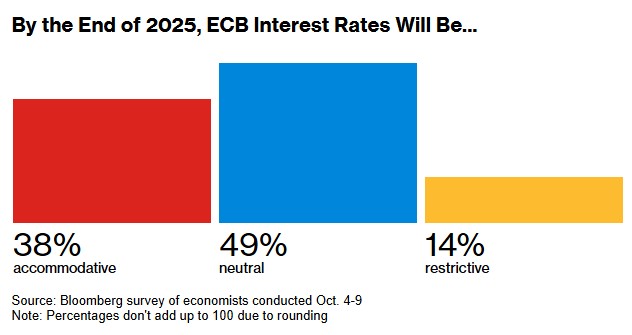

争论还在于大多数官员对中性利率的看法——一个不确定的利率水平,既不会抑制也不会刺激增长。

虽然一些政策制定者仍不愿公开讨论这一问题,但其他人则变得更加直言不讳。葡萄牙的森特诺表示,他认为这一利率“在 2% 或略低于 2%”,而芬兰央行行长奥利·雷恩(Olli Rehn)估计,这一利率将在2.2% 至 2.8% 之间。

关于措辞的讨论可能还会涉及“逐次会议”的方式,一些政策制定者担心这可能会错误地暗示欧洲央行不知道自己要走向何方,而其他人仍然对这一术语感到满意。

量化紧缩政策也可能成为管理委员会争论的焦点。欧洲央行一直在剥离其政策投资组合中大部分逐渐到期的债券,并计划今年停止所有再投资。

如果坚持这些计划,该央行可能很快就会发现自己处于这样一种境地:通过降息来放松融资条件,同时又通过从市场中抽取流动性来收紧融资条件。

支持在幕后继续实施量化紧缩(QT)的人认为,缩减债券持有量对政策立场的影响微乎其微,这也是为了在潜在的未来危机中创造购买空间。而那些仔细审视债券市场,寻找压力点的人则坚持认为,利率决策必须对任何发生的紧缩进行补偿,无论这种紧缩有多大。

在某种程度上,当欧洲央行有明确的前瞻性指引或根本没有指引时,就如何沟通达成一致会更容易。下一阶段将转向法国央行行长弗朗索瓦·维勒鲁瓦·德加洛所说的软信号——为相反方向的推动和拉动留出更多余地。

他在纽约发表演讲时表示:“我们已回到‘正常’通胀状态,我们的反应机制应更加‘前瞻性’,对预测更有信心,而较少依赖月度预览数据。”

发表评论