【尿素月报】后市方向何去何从?

- 娱乐

- 2024-10-29 08:21:11

- 273

来源:国元期货研究

截至10月28日收盘,尿素月线收跌超过2%,整体震荡偏弱运行。月内关于尿素出口炒作不断,但出口法检政策并未有实质性变化。内需偏弱,但国庆节附近受到宏观氛围转暖提振,企业代发订单天数上升,尿素成本略有下滑。步入11月,尿素大概率维持供过于求格局,尽管成本端电煤需求略有支撑,但整体行情驱动不明显,或将延续震荡下行,但需要注意,若出口相关政策放开,则将极大提振行情,尿素行情可能呈现反转。

风险点:出口相关政策,需求表现。

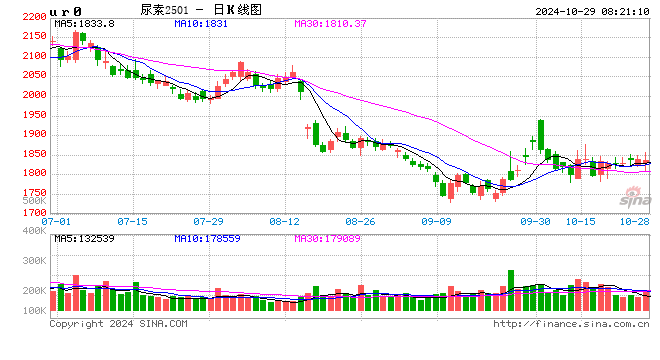

一、行情回顾

截至10月28日收盘,尿素收于1836元/吨,山东尿素基差达到-46元/吨,月线收跌超过2%。具体来看,国庆节之后尿素2501合约行情下滑后步入震荡整理,可能为套保盘入场后持仓大幅增加,推动行情下移,随后由于行情驱动不明显而陷入窄幅震荡。

二、基本面分析

2.1

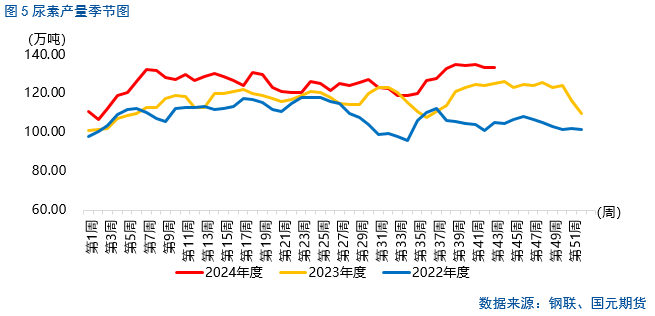

尿素供应延续高位

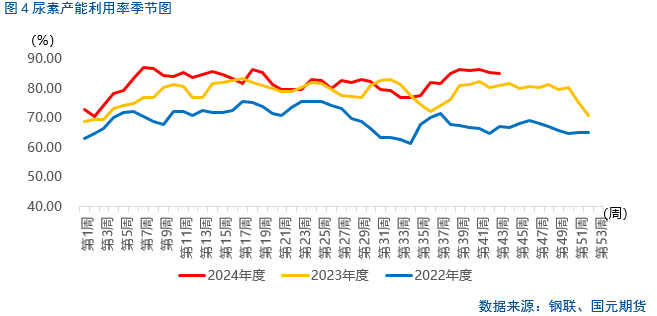

10月,尿素供应上升,持续居于近三年同期高位。步入11月,尽管考虑到环保限产政策可能对煤制尿素企业供应造成一定影响,气制尿素装置将尚未步入季节性检修且产能占比较小,因此11月尿素供应或将维持高位震荡,相较于需求仍然较为充裕。据中国氮肥工业协会测算,在氮肥生产外部要素保障到位的情形下,今年四季度到明年一季度共计六个月国内尿素产量可达3415万吨,同比增加137万吨,按照今冬明春国内需求同比持平预计,如果不出口,尿素供应将过剩约430万吨,保供无虞,过剩风险加大。截至10月25日,尿素10月产量达到535万吨,较9月产量上涨2.55%;产能利用率周均值达到85.73%,较9月增加1.91个百分点;其中煤制尿素产能利用率10月周均值提高1.8个百分点至87.44%。

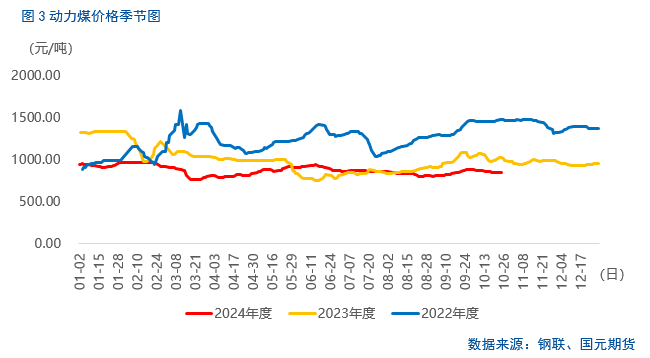

此外,10月煤炭成本支撑有所松动。步入11月,在电煤需求旺盛之下,或对煤炭成本有一定支撑。截至10月25日,榆林动力煤坑口价(Q<6200)在848元/吨,较9月30日的885元/吨下滑4.18%。

2.2

尿素或将延续累库

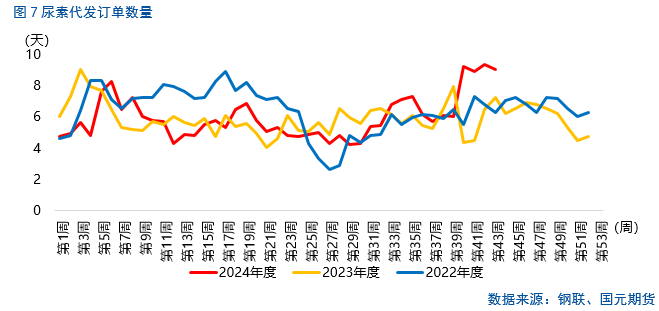

10月,得益于宏观氛围转暖,多项化工品包括尿素的订单量有较为明显的提升。不过,需要注意的是,尿素订单量的提升主要得益于市场情绪的好转,尿素实际需求仍少于供应。步入11月,不仅农需旺季已经过去,“银十”之后工业需求旺季也逐步过去,因此整体来看,尿素内需主要体现在储备尿素的启动和各地零星补库,而冬储更类似于尿素在不同库存间的转移,而非实际施用需求,因此在供应高位的背景下,尿素订单天数有回落风险,实际需求相对有限,整体或将延续累库。

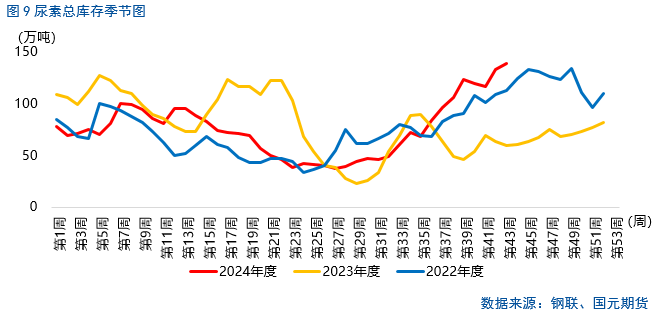

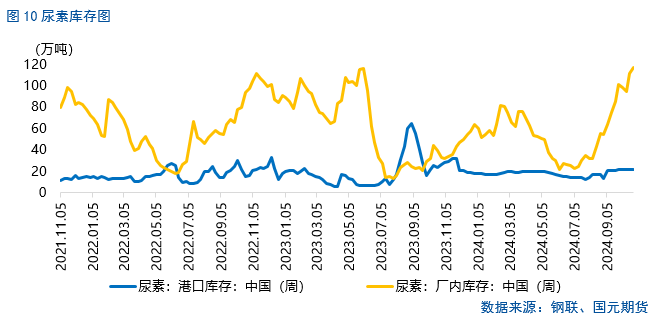

从数据来看,截止10月25日,10月国内尿素生产企业周平均订单天数达到9.16天,比9月均值增加3.14天,环比上涨52.16%。从库存上看,截至10月25日,尿素厂内库存达到117.26万吨,比9月底上涨15.65%,库存虽然仍然累积,但增幅较上个月大幅回落逾60个百分点;尿素港口库存在21.9万吨,比9月底增加0.1万吨,环比下滑0.46个百分点。

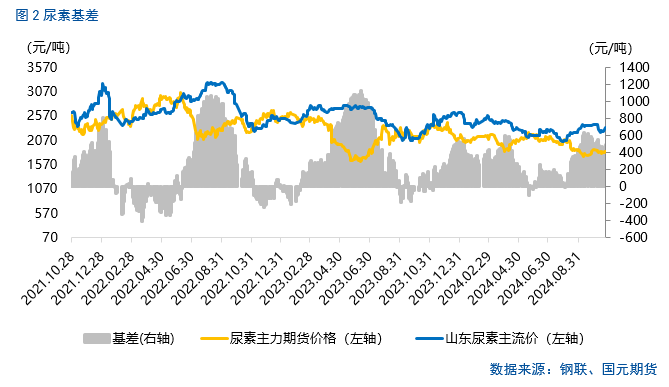

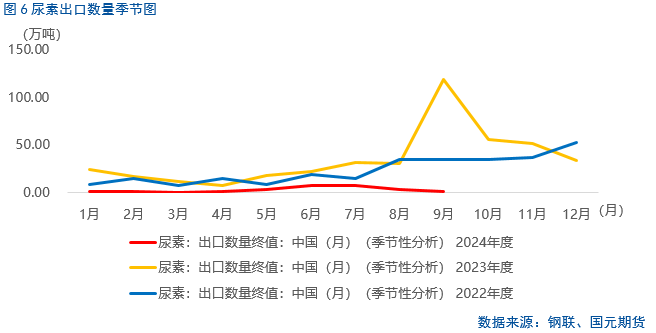

出口方面来看,尽管消息扰动不断,但出口法检暂未有全面放开,建议关注官方消息为准。

三、后市展望

截至10月28日收盘,尿素月线收跌超过2%,整体震荡偏弱运行。月内关于尿素出口炒作不断,但出口法检政策并未有实质性变化。内需偏弱,但国庆节附近受到宏观氛围转暖提振,企业代发订单天数上升,尿素成本略有下滑。步入11月,尿素大概率维持供过于求格局,尽管成本端电煤需求略有支撑,但整体行情驱动不明显,或将延续震荡下行,但需要注意,若出口相关政策放开,则将极大提振行情,尿素行情可能呈现反转。

风险点:出口相关政策,需求表现。

写作日期:2024年10月28日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

张淼

助理分析师

期货从业资格号:F03118893

发表评论